大多數人努力賺錢、學習投資理財,都是希望可以早日財富自由,你呢?財富自由也是你人生的目標之一嗎?如果是,你有為你的財富自由設定資產目標嗎?你預計幾歲可以達成這個目標呢?這篇筆記就來聊聊財富自由,和計算你離財富自由的目標有多遠吧!

✤財務自由是什麼?

換句話說,如果現在不工作,也會有被動收入來支付你的生活開銷,不需要為金錢而煩惱,也就達到階段性的財務自由。而財務自由會那麼令人嚮往的原因,是當我們沒有金錢上的壓力,我們可以有更多選擇的自由,選擇有興趣的工作、選擇什麼時候上班或旅行等等,除了財富外,自由才是我們更想追求的,對吧?

延伸閱讀:理財新手的GPS導航:MS. SELENA 財富自由終極攻略

✤財務自由的目標要怎麼設定?

你希望財富自由或退休後,每個月有多少錢可以用呢?這筆錢要足夠支付生活開銷、醫療費用和其他雜費支出,先設定好每個月的預計支出費用,再利用4%法則來計算你的財富自由金額:

4%法則:財富自由金額=年支出/4%=年支出x25

舉例來說:艾琳希望退休後,每個月有5萬元可以使用,那艾琳的財富自由金額是5萬x12個月x25=1500萬,然後將這筆錢投入到每年至少有4%投資報酬率的標的,每年領出1500萬x4%=60萬 (每月5萬)來當生活費,那麼艾琳就算達到財富自由了。

✤設計投資計畫清單

有財富自由金額後,接著來設計自己的投資計劃清單吧!

你可以根據以上表格,製作一個屬於你的版本,這裡有幾個問題先做說明:

➤問題21:預期報酬可以利用回測網站算出來的報酬當作參考,但注意過去報酬並不等於未來報酬 → 回測網站:Portfolio Visualizer

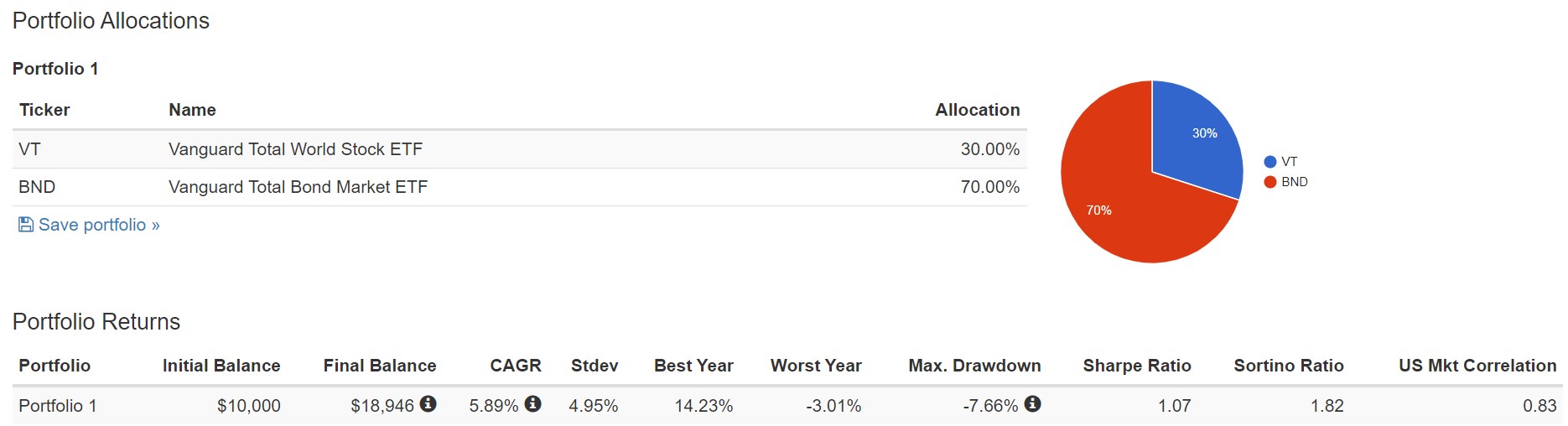

以下為表格中,投資組合為30% VT + 70% BND 的回測結果:

➤問題22:預計達標的年數,可以利用Excel中的NPER函數來計算:

以上面表格舉例:預期報酬率為5.5%、每年可存24萬、現在已準備的財富自由金額為0、最終目標為1500萬、每年年底存錢,則預計達標年數為:

NPER(各期利率,各期應付金額(負數),現值,付款後總值,期初或期末給付(期初=1,期末=0))

=NPER(5.5%,-240000,0,15000000,0)=27.8年

可以將以上藍色公式複製到Excel,根據自己的條件再做修改和計算。

➤若計算預計達標時間(問題22)比希望的時間(問題3)還久,該怎麼辦?

- 降低目標金額(問題2)

- 延長目標達成的時間(問題3)

- 提高每月可存的金額(問題4)

- 提高風險資產的比例(問題12)

關於提高每月的存錢金額,也就是提高主動和被動收入,在主動收入方面,你可以開始投資自己,增進自己的技能,讓自己更有能力,可以和老闆談加薪,亦或是換到薪水較高的工作,另外,也可以利用下班時間來經營低成本的被動收入,像是經營聯盟行銷、Youtube頻道等等,想辦法增加收入,來加速存錢的速度。

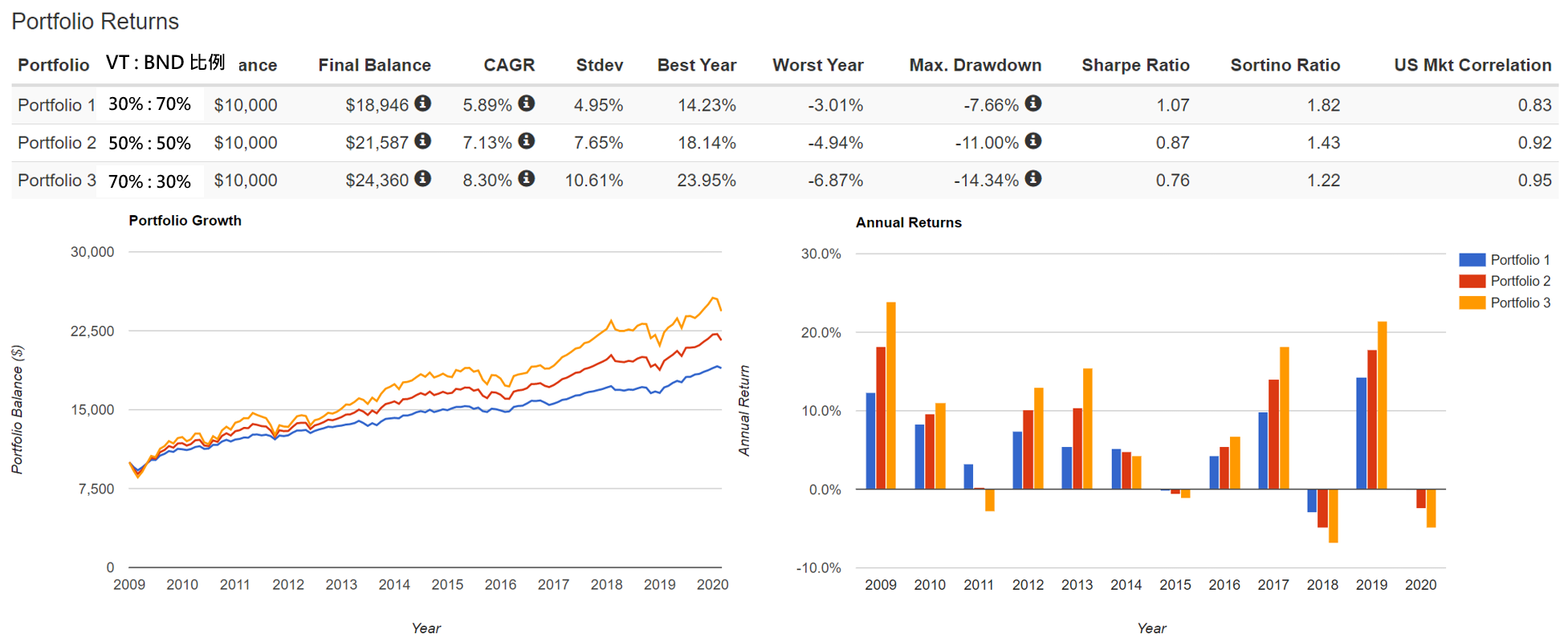

而關於提高風險資產比例的問題,要先知道投報率高的資產、風險也高,若希望投報率可以提升,而提高風險資產的比例,就要有比較高的風險承受力,可以試著利用回測網站調整不同的股債比,來看看最大的下跌幅度是否可以接受,最怕的就是遇到下跌而影響心情和生活,所以試著調整適合自己的股債比例吧!

由下圖可得知,提高風險性資產-股票VT的比例,報酬率較高,但波動(Stdev)和最大跌幅(Max. Drawdown)也較大。

✤行動清單

- 試著推估財富自由後每月的支出,利用4%法則,將支出x12個月x25算出財富自由的金額。

- 根據上述投資計畫清單回答問題,並計算出達到財富自由的時間。

- 思考若想加快達到財富自由,你可以做哪些調整?

每個人的存錢速度、風險承受力都不同,設定合適的財富自由目標,然後有紀律、有耐心地進行投資,慢慢地累積資產,就可以往財富自由的目標邁進。

➤延伸閱讀:

(1) ETF是什麼?基本介紹、優點與注意事項

(2) 投資前,事先評估投資計劃的可行

希望今天的筆記有幫助到你,讓我們一起成長進步吧!

✤本文僅供學習參考,如內容有誤歡迎提出討論。

如果有任何問題,歡迎在底下留言,或來IG一起討論吧!

Irene的IG:imirene.co

Irene的E-mail:imirene2019@gmail.com