透過記帳來瞭解自己的消費習慣後,就可以事先編列下個月的預算,編列預算的好處,是可以提醒自己各類花費的預算上限,提前規劃以避免超額消費,這篇文章就來和你分享如何透過專屬的帳戶理財規劃來編列預算,以及帳戶理財的實際執行方法!

首先,來介紹在《有錢人想的和你不一樣》書中提到的六個罐子理財法,是一種事先設定好各帳戶的名稱與目的,並規劃各帳戶預算比例的一種方法!

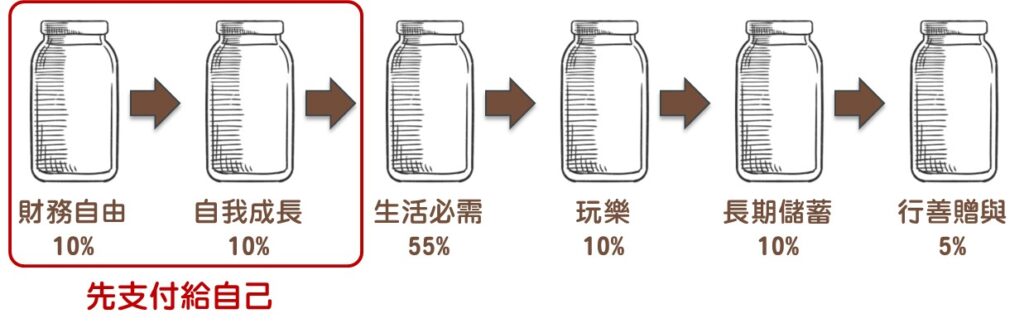

✤六個罐子理財法

- 財務自由帳戶(10%):用於投資賺取被動收入

- 自我成長帳戶(10%):投資學習和成長,提高自己的價值,就有機會提高收入,同時增加其他帳戶的金額

- 生活必需帳戶(55%):支付必要的食衣住行費用,生活最低開銷金額

- 自由玩樂帳戶(10%):自由支配的享樂基金,投資理財並不等於極度節省,若沒有適當的玩樂,投資理財這條路也不容易走得長遠,所以給自己放鬆享樂的時間,以維持理財的動力

- 長期儲蓄帳戶(10%):需計畫儲蓄一段時間,才有能力購買的物品,例如:買車、買房等

- 行善贈與帳戶(5%):用於幫助別人,如:捐款、紅包等

◆六個罐子的分配順序:可先扣除所得稅,在根據上述比例做分配,分配順序為

財務自由帳戶→自我成長帳戶→生活必需帳戶→自由玩樂帳戶→長期儲蓄帳戶→行善贈與帳戶

生活必需帳戶理應是最重要以維持生活的帳戶,但卻不是安排在第一分配順序,反而是財務自由和自我成長帳戶,才是需要事先分配的,是因為這兩個帳戶是能改善目前的財務狀況,透過投資以財務自由、透過學習以增加收入,所以要「先支付給自己」投資自己,先把錢分配給最重要的帳戶!

✤建立專屬的帳戶理財規劃

根據六個罐子理財法,帳戶理財就是根據不同的金錢用途,存放在不同帳戶做分類管理,可以透過以下步驟建立自己的帳戶理財規劃:

Step1:定義各帳戶的功能

Step2:決定各帳戶的比例

Step3:安排各帳戶的分配順序

提醒:每個帳戶一定都要分配到錢,且要記得先支付給自己,也就是財務自由或自我成長帳戶要優先安排

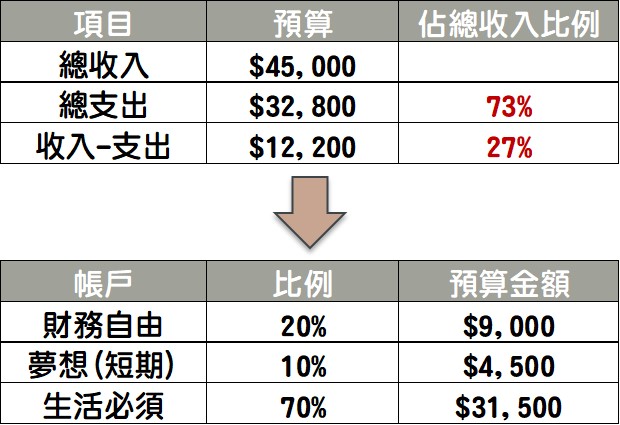

◆舉例:三帳戶理財法

接著,先提供簡單版的三帳戶理財法,可以再根據情況修改為自己的版本

- Step1:定義各帳戶的功能

A. 財務自由帳戶(長期)

B. 夢想帳戶(短期,緊急預備金、短期目標)

C. 生活必需帳戶 - Step2:決定各帳戶的比例

根據過去的消費習慣,來決定各帳戶應該要有的比例

以下方圖示為例,總支出佔73%,存錢金額佔27%,因想要多準備資金用於投資,所以財務自由帳戶規劃20%、夢想帳戶規劃10%,最後生活必需帳戶預算70% (通常會設定比預期的低一點來當作目標) - Step3:安排各帳戶的分配順序

財務自由帳戶→夢想帳戶→生活必需帳戶

提供以上例子作為參考,可以再

1. 根據自己的需求新增需要的帳戶

2. 比例可以依自己的收支情況、或執行後再做定期調整

延伸閱讀:薪水該如何分配?試試看三帳戶理財法

✤帳戶理財實際操作

做好規劃後,我們來聊聊實際面的操作方式

◆設定自動轉帳,先支付給自己

當決定各帳戶的比例後,先支付給自己的意思,就是當一領薪水後,要先將分配給財務自由帳戶或儲蓄帳戶裡的錢,轉帳到它該去的帳戶,因避免每個月都要手動移轉的麻煩性,事先透過網路銀行約定在每月的固定日期轉帳固定金額到規畫好的帳戶

◆帳戶理財有幾個帳戶,就要去開立幾個帳戶嗎?

以下提供三個方法,可以根據自己的情況做挑選

- 使用手邊的帳戶

■生活帳戶:選擇方便提領的帳戶,像中國信託、台新銀行、國泰世華等

■財務自由帳戶、夢想帳戶:不要有提款卡、或提款卡放置在較難取得的地方,也可以限制轉帳金額,以避免不必要的提款

■短期儲蓄的夢想帳戶:因不適合用於投資,避免要使用時處於投資的低點,所以建議找活存或定存利率較高的帳戶存放 - 開立子帳戶

■舉例:Richart小查罐、永豐i錢小豬

■使用子帳戶的好處是可以設定存錢目標,以確認目前的存錢進度 - 使用App功能分帳戶記帳,如:CWMoney App

可以在記帳App裡設定各帳戶名稱,並填入各帳戶分配到的預算金額後,再開始記帳,月底也能一目瞭然知道各帳戶的餘額,並適時地做調整

◆理財自動化的更多應用

除了帳戶理財可以透過自動轉帳分配金錢外,水電瓦斯公共事業費、電話費等,也可以設定自動扣繳在同一張信用卡,一方面可以避免忘記繳款的問題,也可以利用信用卡的扣繳紀錄,來瞭解自己的花費,方便統一管理與記帳。當然信用卡費也要設定自動扣繳,且要全額繳款,以避免循環利息。

理財自動化,設定自動轉帳和繳款的好處,就是降低理財的困難性,對於每個月都要經歷一次的轉帳和繳款,既麻煩又需要記憶的事,可能會讓我們不想要堅持下去,所以找個簡單又可以執行的方法是最棒的!

◆通常隨著年資增加,薪水也會有所提升,當收入增加後,該如何調整比例呢?

提供兩種方法給大家參考,一種是維持目前各帳戶的比例,也就是當薪水增加時,生活必需與消費帳戶裡的錢會增加,有多點錢來犒賞自己的努力,同時財務自由和夢想帳戶裡的錢也會增加,可以增加儲蓄的累積金額。

第二種方法是維持生活必需帳戶的「金額」,假設原本每月花兩萬,之後也是每月花兩萬,把加薪的錢再依比例分配到財富自由和夢想帳戶,你可能會想都加薪了,怎麼不能多花點錢呢?但原本兩萬元可以解決生活必需花費,加薪後正常情況兩萬元也要能解決生活所需才對!

在《習慣致富 人生實踐版》中提到「生活方式升級心理」,它的意思是提高你的生活水準以符合你增加的收入,而大部分的人因此想換更大的房子、車子或是假期,但這是窮人才會有的窮習慣,富習慣則是放棄這些想花錢的衝動,延後滿足感,避免生活方式升級心理。你呢?會選擇哪種方法呢?至少要維持目前的「比例」,同時增加存錢的金額會比較好唷!

✤重點整理與行動清單

◆帳戶理財法,是一種事先設定好各帳戶的名稱與目的,並規劃各帳戶預算比例的一種方法

◆帳戶理財法所設定的每個帳戶都要分配到錢,且要先支付給自己

◆為降低理財的困難性,事先設定自動轉帳與扣繳,讓理財自動化

★行動清單

Step1:建立專屬的罐子理財法,列出各帳戶與比例,並分配順序 (記得先支付給自己)

Step2:使用手邊帳戶並設定自動轉帳,或使用App功能分帳戶記帳

Step3:開始記帳,並定期檢視花費與調整各帳戶比例

做好預算規劃,才能更有效率的分配收入,就讓我們試著建立專屬的罐子理財法吧!另外,也別忘了要定期檢查分配的比例是否合適,又或者當有加薪或額外收入時,也可以適時調整比例唷!

希望今天的筆記對你有幫助,讓我們一起成長進步吧!#學習理財也要理心

如果有任何問題,歡迎在底下留言、寄信給我,或來IG討論唷!

Irene的IG:imirene.co

Irene的E-mail:imirene2019@gmail.com

延伸系列文章

理財新手EP01 投資理財前,聊聊你的金錢藍圖

理財新手EP02 為什麼要理財?談談你的理財目標

理財新手EP03 瞭解財務狀況:淨資產與收支表

理財新手EP04 編列預算好幫手:帳戶理財法

理財新手EP05 設定你的短期目標:存錢目標與計畫

理財新手EP06 理財一步一步來:談談收入與複利效應

理財新手EP07 Re-GAP定期檢視,縮小和理想的距離

理財新手EP08 你應該要知道的5個理財觀念

理財新手EP09 其他篇:聊聊保險與貸款