在準備出發前往目的地之前,你清楚知道自己目前的位置嗎?你瞭解自己目前的財務狀況嗎?先確認自己目前的所在地,才能知道離目標還有多遠的距離,該使用什麼交通工具、以及估算該花多少時間到達,對吧?這篇文章就來瞭解自己的財務狀況,也就是確認自己目前的財務起點!

✤盤點資產與負債

- 資產:能夠帶來收入,錢流向自己口袋(正的現金流),例如:現金、定存、股票、房地產等

- 負債:需要支付金錢,錢流出自己口袋(負的現金流),例如:生活花費、房貸、卡債等等

資產負債是根據現金流的流向來區分的,所以有時同樣物品,可能是資產,也有可能是負債,這取決於這樣物品的用途,會產生怎樣的現金流向,舉例來說:房子,若是出租房子收房租→資產,若是自住付房貸→負債。再舉個例子:車子,當Uber司機賺錢或出租車子收費→資產,自己使用繳車貸→負債。

列出資產和負債後,透過以下公式算出自己的淨資產,並確認淨資產/淨值是否為正數

- 資產 – 負債 = 淨資產 = 淨值,淨資產才代表真正屬於自己的錢

若淨值為負數,建議檢查自己的負債部分,並確認是否有高利率的負債,先將此列為目標,並盡早還清負債!

◆還債的建議順序:

- 高利率 > 低利率:債務利息是會利滾利的,先還清高利率負債,才能避免債務金額越滾越大,而造成還債壓力

- 金額小 > 金額大:先還清小金額的負債,會讓自己覺得自己能夠辦得到,才會更有動力繼續還清其他大額負債

◆若淨值為正或沒有高利率債務,該如何增加自己的財富呢?

一般人通常在賺取薪水後,收入直接用於支出,或是因購買負債而提高支出額,以至於錢沒能夠留下來,但若能先購買資產,透過資產產生的現金流,再去支付生活或負債,才是財富增長的關鍵,所以要先能夠把錢留下來(存錢),和想辦法增加資產、創造現金流!

有些人只在乎自己的收入有多高,而沒有關注自己的淨值,但若收入很高,支出或負債也很高,那資產是不會增長的,所以記得淨值比收入更重要!

✤瞭解收入與支出

接著,來到理財很重要的一環,就是認識自己的收入與支出,若希望錢能夠有更好的運用,首先,一定是確認收入減支出後是正數,所以就來聊聊該如何透過記帳來瞭解自己的收支吧!

有些人沒辦法持續記帳的原因,是在還沒養成記帳習慣前,就因為怕麻煩而放棄記帳,但我覺得記帳是可以彈性調整的,並非每筆消費後,都要馬上記帳才算是好的記帳,選擇自己適合的記帳方式和頻率比較重要!

◆選擇喜歡的記帳方式

記帳App像是CWMoney、Moze、記帳城市、Ahorro、碎碎念記帳等,選擇自己使用起來順手的即可,或者喜歡手寫的也可以使用記帳本,喜歡電子版本也可使用Excel表格做記帳。

◆選擇合適的記帳頻率

根據自己的消費習慣來調整記帳頻率,舉例來說:

- 透過記帳App設定「每日固定時間提醒」記帳,在一次紀錄一整天的花費

- 若每日的生活和消費都差不多,也可以預先填入一個固定金額,當有其他額外花費時再另行紀錄,若有零頭的差額,不需要太計較,大筆金額才是我們需要關注的地方,記得抓大放小就可以了

- 若還是覺得記帳很麻煩,可以使用提款紀錄、信用卡帳單、分功能帳戶明細來協助記錄,平常不需要花太多時間,但月底一樣要檢視,才能發揮記帳的功用,否則就只是自己太懶,且不願面對財務狀況而已

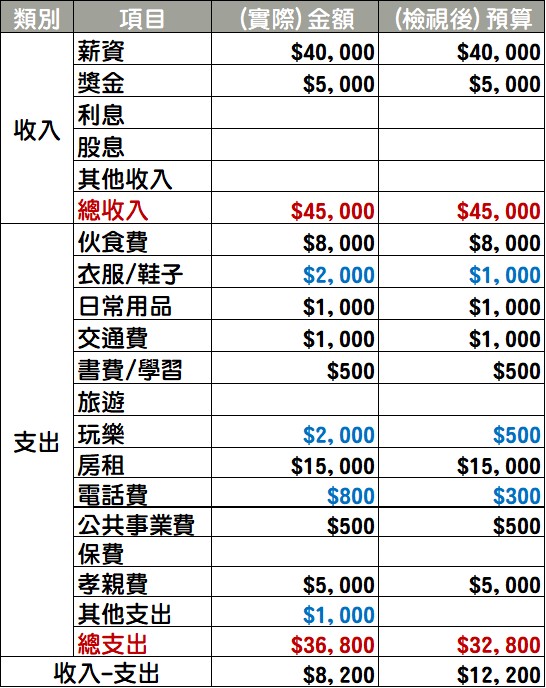

記帳除了紀錄外,最最最重要的是要定期檢視,才能確認是否有太多大額且不必要的消費,而降低自己的存錢金額。以下三點是可以詢問的問題:(可搭配圖中例子)

- 檢查支出表,確認每月最低開銷金額是多少?

最低開銷是指生活必要的花費,伙食費、房租、交通等每月絕對不能省的花費,先標示出來 - 確認是否有大筆且不必要的花費?這些花費是「需要」還是「想要」?

◆需要:若沒有這樣物品,生活會很不方便

◆想要:若少了這樣物品,或許可以用其他物品取代,買了只是讓自己能開心一下,但用途性可能不大

瞭解物品是需要還是想要,若是「很想要」的物品該怎麼辦呢?

A. 規劃每月享樂基金,再預算控制下可購買想買的物品

B. 若想購買的物品超過每月預算,就需要有計劃的進行購物,先存幾個月的享樂基金再消費

C. 問自己三個為什麼想要購買這樣物品的原因,若想不到,或許也沒有那麼想要,就可以為自己多存一筆錢囉! - 目前的支出項目,是否有可以刪減的地方呢?

像是訂閱制學習、健身房使用費、手機費率等,是否真的有使用,還是讓這些錢被動支出了呢?又或者不在預期內的消費太多,而提高支出金額呢?

舉下圖的例子來說明該如何檢視花費:左邊為實際花費,右邊藍色字為檢視後可調整部分

A. 衣服:因母親節「特價」,而不小心手滑,下個月控制在1000元以內

B. 玩樂:因同事邀約聚餐的花費,之後可以視情況調整

C. 電話費:公司和家裡都有Wifi可用,調降費率到300元

D. 其他支出:為健身房費,但工作忙碌幾乎沒去,可先取消

透過以上問題來檢視收支表,並規劃下個月的預算表,記帳的目的就是透過過往的紀錄,來規劃未來的預算,當有個明確的預算目標,才會更有意識的控制消費!

◆最後來討論一下,記帳需要持續記錄多久呢?

若短期內消費習慣不會有太大的改變,已經能透過記帳和規劃預算,來控管自己的消費情況,那記錄一段時間後,可根據自己的情況決定是否要繼續記錄,但若隨著薪水的調整、年紀或環境等原因,而使消費情況有所改變,就需要再透過記帳檢視自己的消費情況,以確認自己的支出與存錢是否合理!

參考文章:記帳沒有用?換個方式,先規劃預算吧!

✤重點整理與行動清單

◆資產和負債是根據現金流向來區分的,現金流向自己為資產,現金流向外面為負債

◆累積財富的過程,從關注自己的淨資產開始

◆記帳可以選擇適合自己的方式和頻率,並定期檢視來確認自己的收入與支出

★行動清單

Step1:盤點自己的資產與負債,確認自己的淨資產

Step2:選擇合適的記帳方式開始記帳,並在每個月底或定期檢視自己的花費

Step3:以目前每月的收支與存錢情況,是否有機會達成財務目標?或是否能夠進一步增加自己的資產?

盤點自己的資產與負債,和瞭解自己的收入與支出,才能知道自己前往理財目的地的速度有多快,如果你的目標很大,存錢金額很少,那可能需要更多時間才能夠到達,所以先瞭解自己的所在地,才能進一步的規劃接下來的計畫!

希望今天的筆記對你有幫助,讓我們一起成長進步吧!

如果有任何問題,歡迎在底下留言、寄信給我,或來IG討論唷!

Irene的IG:imirene.co

Irene的E-mail:imirene2019@gmail.com

延伸系列文章

理財新手EP01 投資理財前,聊聊你的金錢藍圖

理財新手EP02 為什麼要理財?談談你的理財目標

理財新手EP03 瞭解財務狀況:淨資產與收支表

理財新手EP04 編列預算好幫手:帳戶理財法

理財新手EP05 設定你的短期目標:存錢目標與計畫

理財新手EP06 理財一步一步來:談談收入與複利效應

理財新手EP07 Re-GAP定期檢視,縮小和理想的距離

理財新手EP08 你應該要知道的5個理財觀念

理財新手EP09 其他篇:聊聊保險與貸款